Fiducie : définition

Inspirée du trust anglo-saxon, la fiducie est un outil de gestion et de financement innovant et performant. La fiducie est créée par la seule signature d’un contrat de fiducie, régi par les articles 2011 à 2023 et 2372-1 à 2372-5 du Code civil.

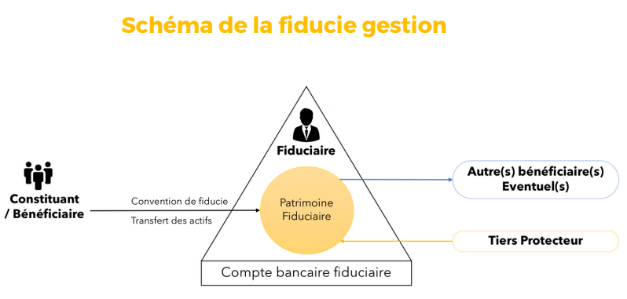

Toute personne physique ou morale (le « Constituant ») peut transférer des actifs lui appartenant, présents ou futurs, à un fiduciaire qui remplit la mission fixée par ledit contrat de fiducie au profit du Constituant lui-même ou au profit d’autres bénéficiaires désignés par le Constituant.

Le Constituant peut désigner un tiers protecteur chargé de contrôler l’exécution de la mission fiduciaire.

Fiducie gestion versus fiducie sûreté : Quelles différences ?

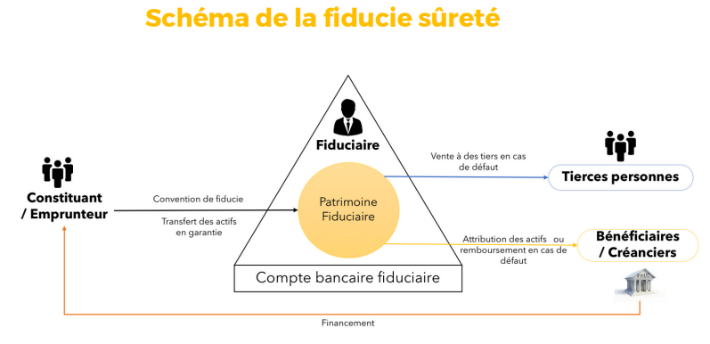

Le Constituant peut confier au fiduciaire une mission de gestion portant sur les actifs (droits ou biens) qui lui sont transférés à cette fin (on parle alors de fiducie gestion) ou bien lui confier la mission de détenir/gérer lesdits actifs en garantie du remboursement de toute somme d’argent qu’il emprunte auprès d’un ou plusieurs prêteurs (on parle alors de fiducie sûreté), ces derniers étant désignés comme les bénéficiaires de la fiducie.

Le fiduciaire gère les biens et droits transférés dans un patrimoine d’affectation (le patrimoine fiduciaire) autonome et distinct du patrimoine du constituant et de celui du fiduciaire.

La durée du contrat de fiducie peut aller jusqu’à 99 ans et son enregistrement, dans un délai de 30 jours suivant sa signature, au Service Départemental de l’Enregistrement du siège social du fiduciaire est une condition de sa validité.

Fiducie sûreté : Quel intérêt ?

Un niveau de protection inégalé

Considérée comme la « Reine des sûretés » en droit français, la fiducie entraîne une sortie des actifs fiduciés du patrimoine de l’emprunteur vers le patrimoine fiduciaire qui a vocation à garantir les prêteurs. Grâce à ce transfert de propriété, les créanciers du Constituant bénéficient d’une garantie qui échappe aux autres créanciers du Constituant, ainsi qu’à ceux du fiduciaire.

La fiducie sûreté trouve toute son utilité dans le cadre (i) de financements in bonis (emprunt bancaire, financement structuré, crédit syndiqué, réorganisation d’une dette globale, financement de stocks ou d’autres actifs circulants, etc.) ou (ii) d’une procédure collective en liaison étroite avec le tribunal de commerce et tous les acteurs de la procédure.

Des atouts réels au regard des sûretés classiques

La fiducie sûreté est la seule sûreté permettant de mixer des actifs à titre de garantie, en rendant possible le transfert dans le patrimoine fiduciaire d’actifs de nature différente (biens mobiliers et immobiliers, droits, sûretés), qu’ils soient existants ou mêmes futurs (à condition toutefois d’être déterminables).

Là où les sûretés réelles classiques n’offrent qu’un droit de saisie sur le bien grevé et un droit de préférence sur le produit de la vente, la fiducie sûreté sanctuarise les actifs servant de garantie au seul profit des prêteurs/bénéficiaires.

La fiducie sûreté est mise en place rapidement et simplement par la signature d’un contrat de fiducie, à la différence des sûretés classiques qui sont rigides, longues à mettre en place et difficiles à déboucler.

Un outil de financement simple et efficace

Le Constituant peut affecter les actifs transférés dans le patrimoine fiduciaire en garantie d’autres financements postérieurs. Il peut également remplacer un actif en fiducie par un ou plusieurs autres actifs d’une valeur au moins équivalente.

Un outil neutre sur le plan opérationnel et fiscal

La loi permet au fiduciaire de remettre à disposition du Constituant les actifs transférés en fiducie, dès lors que la jouissance de ces derniers est nécessaire à la bonne continuité de son exploitation. La signature du contrat de fiducie s’accompagne dans ce cas de celle d’une convention de mise à disposition entre le Constituant et le fiduciaire.

Le transfert en fiducie est parfaitement neutre sur le plan fiscal et les droits d’enregistrement exigibles sont limités (droit fixe de 125 € pour les actifs mobiliers et un coût global d’environ 1,65% de la valeur vénale des actifs immobiliers).

La fiducie ne remet pas en cause l’intégration fiscale et le bénéfice du régime mère-fille éventuellement applicable au Constituant. Elle présente également l’avantage pour le Constituant emprunteur d’éviter les frottements fiscaux d’autres schémas de financement.

Une efficacité incomparable

En cas de défaut de l’emprunteur, l’actif transféré en fiducie est cédé librement par le fiduciaire et sans délai, sans qu’il ne soit besoin d’aucune décision de justice ou intervention d’un quelconque autre tiers. Les modalités pratiques et les délais de réalisation de l’actif en cas de défaut sont rigoureusement encadrés et planifiés dans le contrat de fiducie.

Les actifs placés en fiduciaire ne peuvent être réalisés que sur la base d’une expertise indépendante et le fiduciaire garantit les conditions de mise en œuvre d’une telle réalisation dans le meilleur des intérêts de toutes les parties.

Dans le cadre d’une procédure collective (et sauf dans le cas d’une mise à disposition des actifs fiduciés au profit du constituant), le bénéficiaire de la fiducie dispose d’une autonomie dans l’exécution de sa garantie.

Il ne peut être contraint à consentir des étalements ou des abandons de créances, et reste parfaitement indépendant du comité des créanciers.

Enfin, le prêteur fiduciaire prime tous les créanciers de l’emprunteur y compris les privilégiés.

Ce mécanisme sécurise les prêteurs dans l’octroi de financements et il profite également aux emprunteurs qui peuvent utiliser leurs actifs de toute nature afin de garantir lesdits financements de manière maîtrisée.

Poulmaire Gestion Fiduciaire : un fiduciaire reconnu

Fiducie : une activité réglementée

Le régime juridique de la fiducie de droit français met l’avocat au cœur de l’activité fiduciaire.

La fiducie n’est en effet qu’un contrat, mais un contrat complexe qui doit parfaitement définir les droits et obligations de chacune des parties, mais également anticiper l’évolution de leurs relations contractuelles.

Par son expertise, l’avocat est le mieux à même de fixer le cadre juridique le plus adapté à la situation fiduciable qu’on lui présente, et d’en anticiper ses évolutions.

Le métier de fiduciaire s’exerce en tirant le meilleur parti du statut d’avocat, en offrant aux acteurs de la fiducie tous les niveaux de protection de notre déontologie, que ce soit en termes d’indépendance, de loyauté ou d’absence de conflits d’intérêts.

Enfin, la règlementation garantit aux acteurs de la fiducie un triple niveau d’assurance sans équivalent chez les autres fiduciaires, ainsi que la plus stricte confidentialité de toutes les informations et documents transmis dans le cadre de nos missions fiduciaires.

Poulmaire, un expert fiduciaire historique reconnu

Historiquement, Poulmaire Gestion Fiduciaire (PGF) est le premier cabinet à avoir été agréé fiduciaire par l’Ordre des Avocats du Barreau de Paris. Depuis plus de 10 ans, elle intervient comme fiduciaire de droits et de biens dans tous les domaines de la vie économique.

PGF est un fiduciaire a structuré et sécurisé un très grand nombre d’opérations de financement (simples ou complexes) et bénéficie d’une expérience tant en matière de fiducie gestion que de fiducie sûreté.

Les compétences des équipes fiduciaires sont mixtes et complémentaires, comprenant autant d’avocats que de financiers, de manière à pouvoir bien traiter toutes les facettes de l’activité fiduciaire.

Leur rémunération est fixée d’un commun accord entre les parties en fonction de la nature et de l’étendue des missions fiduciaires pour s’intégrer harmonieusement dans l’économie globale de l’opération envisagée.

Pour en savoir plus

Didier Poulmaire

Président

06.71.38.17.52

Alexandre Argenton

Avocat

06.98.32.87.00