Longtemps délaissé, l’immobilier dans les zones rurales connaît depuis quelques années un regain d’intérêt. Entre recherche de qualité de vie, généralisation du télétravail et ajustement des prix, ces territoires attirent de nouveaux acquéreurs, particuliers comme investisseurs.

Mais derrière cet engouement, les réalités de marché restent contrastées : faibles coûts d’entrée, rendements attractifs, mais aussi risques de vacance et fragilité démographique.

Des prix nettement inférieurs à la moyenne nationale

Les écarts de prix entre territoires urbains et zones rurales restent considérables.

Selon l’Insee, une maison sur dix s’est vendue à moins de 850 €/m² en 2023 dans les territoires les moins denses, tandis que les grandes métropoles dépassent 3 500 €/m² en moyenne, voire 10 000 €/m² à Paris.

Les Notaires de France confirment cette disparité : le prix médian d’une maison ancienne atteignait 1 220 €/m² dans les communes rurales au premier semestre 2024, contre 2 800 €/m² dans les aires urbaines de plus de 200 000 habitants.

Les données DVF (data.gouv.fr) montrent que les volumes de transactions se maintiennent mieux dans les zones périurbaines que dans les centres-villes, souvent pénalisés par la hausse des taux d’emprunt et la baisse de la solvabilité des ménages.

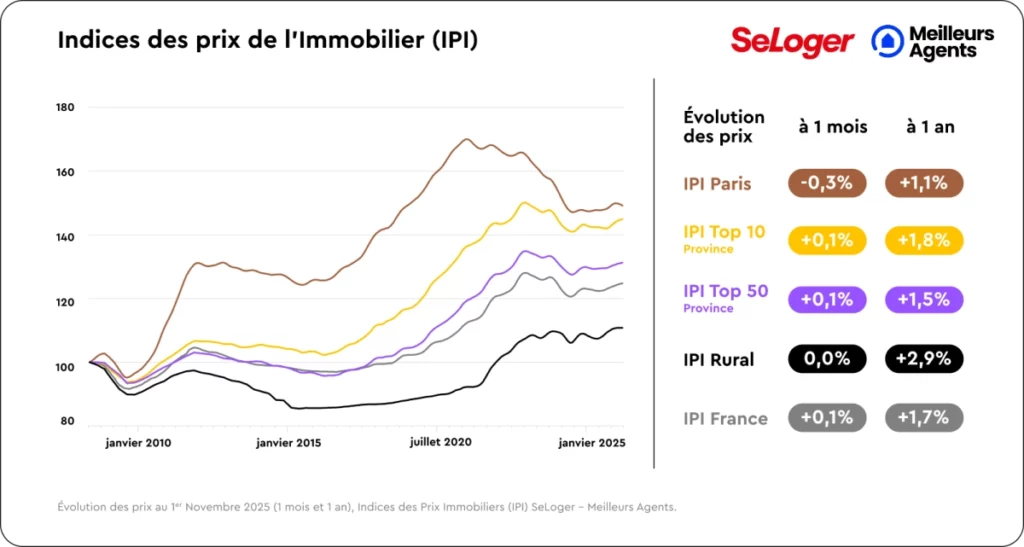

Le recul des prix immobiliers reste nettement plus marqué dans les grandes agglomérations que dans les zones rurales où les prix on progressé de +2,9 % sur un an, après une envolée de +17,7 % entre 2020 et 2022.

Les marchés de province et les territoires ruraux font preuve d’une meilleure résistance face au ralentissement général.

Télétravail et quête de qualité de vie : moteurs du renouveau rural

Depuis 2020, la diffusion du télétravail a profondément modifié la géographie résidentielle.

Une étude de l’Insee publiée en 2024 indique qu’un actif sur quatre ayant déménagé depuis la crise sanitaire a quitté une métropole pour une commune rurale ou une ville moyenne. Les motivations principales : espace, calme et coût.

Cette tendance, désormais stabilisée, s’inscrit dans la durée. La fibre optique couvre plus de 90 % du territoire (Arcep, 2025) et l’amélioration du réseau de transport (TER, covoiturage, bornes électriques) renforce la connexion des territoires ruraux aux bassins d’emploi.

Les régions les plus dynamiques :

- L’Ouest de la France (Bretagne, Pays de la Loire), où les prix ont progressé de 10 à 15 % depuis 2020 ;

- Les villes moyennes comme Vannes, Agen ou Albi, qui conjuguent prix abordables et infrastructures solides ;

- Certaines zones de montagne ou littorales, où l’attractivité touristique accentue la pression foncière.

Un potentiel de rendement attractif pour les investisseurs

Pour les investisseurs, l’immobilier dans les zones rurales offre un coût d’entrée faible et des rendements supérieurs à la moyenne nationale.

Selon SeLoger, le rendement locatif moyen atteint 6 % dans les petites villes, contre 3,5 % en Île-de-France. À Limoges, Châteauroux ou Saint-Dié-des-Vosges, il est encore possible d’acquérir une maison entre 1 000 et 1 300 €/m² et de viser un rendement net de 4 à 5 %.

Le potentiel de plus-value est également réel : dans les communes bien connectées, les prix ont progressé de 20 à 30 % depuis 2019, portés par la rareté du foncier et la demande accrue. Plusieurs collectivités encouragent la rénovation via des aides à la transition énergétique ou des exonérations temporaires de taxe foncière.

Des risques à anticiper

Malgré ses atouts, le marché immobilier rural reste exposé à certains risques :

- Vacance locative : dans certaines zones, le taux dépasse 10 % (Insee 2024) ;

- Manque de services publics : écoles, commerces et santé limitent parfois l’attractivité durable ;

- Vieillissement démographique : la population recule dans une commune rurale sur deux ;

- Contraintes réglementaires : les PLU et zones naturelles restreignent la constructibilité.

L’analyse locale du potentiel économique et démographique est donc essentielle avant d’investir dans l’immobilier rural.

Stratégies pour investir dans l’immobilier rural

- Cibler les zones prometteuses : communes à 30-60 minutes d’un bassin d’emploi, engagées dans les programmes « Petites villes de demain » ou « Action Cœur de Ville ».

- Raisonner en rendement global : intégrer coûts de rénovation et risque de vacance pour mesurer la rentabilité réelle.

- Collaborer avec les collectivités locales : aides de l’Anah, subventions ou prêts bonifiés pour les projets de réhabilitation.

- Diversifier géographiquement : combiner urbain et rural pour lisser les risques.

- Intégrer la dimension ESG : les rénovations énergétiques augmentent la valeur des biens et facilitent leur financement.