[vc_row][vc_column][us_separator size=”small”][vc_column_text]Certaines banques à réseau comme la Société Générale en France et RBS en Grande Bretagne accélérèrent les fermetures d’agence. Elles s’adaptent aux nouveaux usages de leurs clients. En effet de plus en plus de clients, notamment les jeunes et les urbains, plébiscitent les banques en ligne car elles sont nettement moins chères.

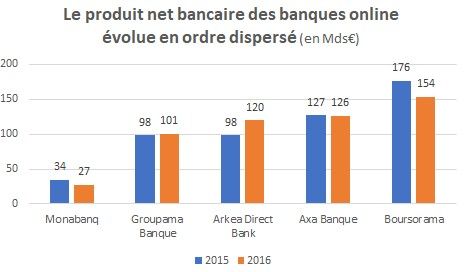

Selon un article du Monde du 11 août dernier, titré « la banque en ligne ne fait pas recette », les principales enseignes de banque online auraient perdu plus de 80 M€ en cumulé en 2016. Sans compter, Hello bank ! (BNP Paribas) et ING Direct, qui ne publient pas de comptes dédiés, la plupart d’entre elles seraient toujours « en phase d’investissement ».

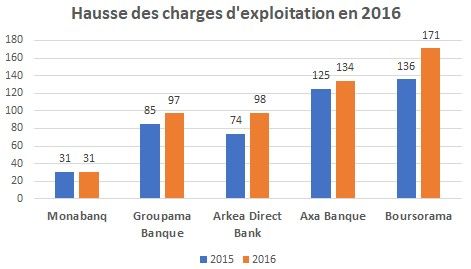

Une transformation digitale qui coûte chère aux grands groupes bancaires

Seuls de grands groupes peuvent se permettre d’encaisser ces pertes, mais, à l’heure de la transformation digitale, il est sans doute de bonne gestion d’investir dans un métier en croissance.

- Groupama Banque, qui était rentable en 2014 et 2015, a basculé dans le rouge en raison d’une explosion des charges externes.

- Les frais de personnel sont aussi en progression, comme chez Boursorama (+24%).

L’avenir pourrait leur donner raison. Outre l’expérience client et la modicité des tarifs, d’autres facteurs jouent en leur faveur comme la généralisation chez elles du crédit immobilier et la loi Macron sur la mobilité bancaire.

Néanmoins, certains freins pèsent sur cette industrie :

- ING, qui est l’un des acteurs les plus anciens du secteur via ING Direct, constate que la montée des normes prudentielles est coûteuse. Elle ne lui a pas permis de tirer complètement profit de la baisse de son coefficient d’exploitation.

- leur PNB est aussi pénalisé par la faiblesse des taux d’intérêt

- leur rentabilité est plombée par les offres de bienvenue

Certaines banques en ligne parviennent à être rentables

Arkea Direct Bank, qui comprend en particulier la marque Fortuneo et qui a fusionné avec Keytrade Bank, leader de la banque en ligne en Belgique, a réalisé en 2016 un bénéfice de 9 M€.

Selon sa direction, la rentabilité de Fortuneo proviendrait en particulier des commissions prélevées sur les paiements par carte et des frais de gestion sur l’assurance-vie. La banque en ligne revendiquait cet été un niveau moyen d’encours d’épargne de 33.000 euros par client, contre environ 15.000€ pour ING Direct et Boursorama.

Des investissements toujours plus importants pour soutenir l’activité de ces banques en ligne

Au final, les investissements vont continuer :

- Le lancement d’Orange Bank va coûter 500M€ à l’opérateur téléphonique sur 10 ans. Il vise 2 millions de clients à l’issue de cette période, dont 400.000 l’an prochain.

- Face aux nouveaux entrants (Altice – SFR d’ici 2019), il est difficile de stopper les offres promotionnelles, comme le montre l’offre récente EKO de la Banque verte.

- Selon la presse, le Crédit Agricole devrait encore injecter 120 M€ dans BforBank.

La difficulté apparente à rentabiliser ce type d’activité n’a pas empêché l’émergence de néo-banques, mais une partie de ces dernières ont déjà changés de main, comme Morning (groupe E. Leclerc) et le Compte Nickel (BNP Paribas).

Les banques de détail font elles aussi face à des problématiques de rentabilité

Les frais de fonctionnement d’une petite agence (moins de 3 salariés) coûteraient 220.000 euros par an, hors frais de personnel. A ce titre, personne n’échappe à cette dure réalité. Deux Cafés ING Direct à Paris et à Lyon dont la fréquentation avait fortement baissé, devaient être fermés en 2017, avec 40 postes à la clé.

Quant à eux, les profits de la Société Générale dans la banque de détail en France ont reculé de 12% au 3ème trimestre, malgré une baisse du coût du risque. Dans cet environnement, certaines banques traditionnelles regardent les marchés étrangers comme l’Afrique.

Certaines banques de détail ont effectué leur transformation digitale tardivement. C’est le cas de la Banque Postale qui a racheté la plateforme de financement participatif Kisskissbankbank en 2017 et de la BPCE qui a acquis la Fintech allemande Fidor Bank en 2016 pour développer une banque mobile paneuropéenne. Ces derniers entrants font aussi face à des problématiques de rentabilité et ont connu des pertes importantes.

De leurs côtés, les banques en ligne pourraient être bouleversées par l’arrivée des GAFA (Google Apple Facebook Amazon) dans le secteur bancaire. Des acteurs nouveaux sur le marché bancaire comme Uber proposent désormais des services de paiement comme des cartes de crédit. Ces nouveaux acteurs vont donc représenter une sérieuse concurrence pour les banques traditionnelles et les néo-banques.

[/vc_column_text][/vc_column][/vc_row][vc_row][vc_column][/vc_column][/vc_row]