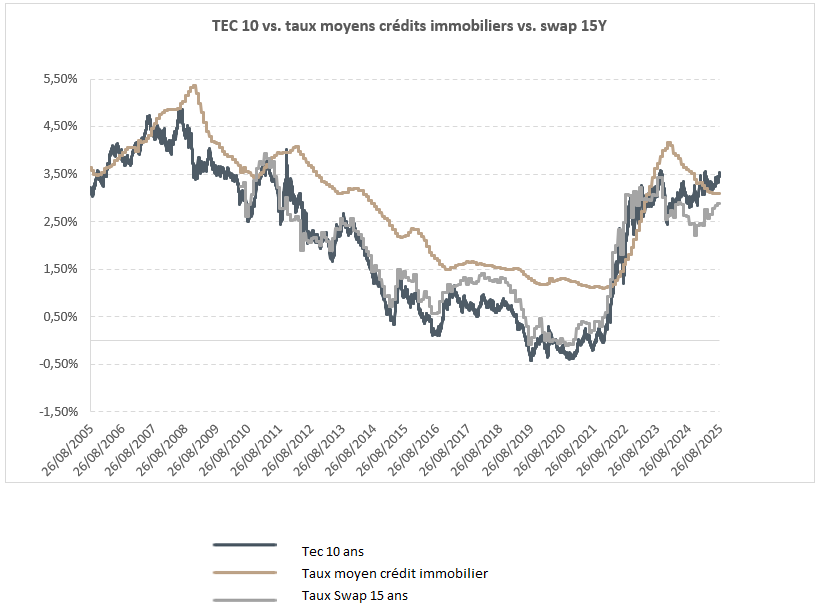

Le marché immobilier français évolue depuis deux décennies au rythme des taux d’intérêts. Trois indicateurs permettent d’en comprendre les dynamiques :

- le TEC 10, rendement de l’OAT française à 10 ans, qui reflète le « taux sans risque » du marché obligataire,

- le swap 15 ans (EUR IRS 15Y), indicateur des anticipations des marchés financiers sur les taux fixes de long terme,

- le taux de crédit immobilier moyen, qui traduit directement les conditions de financement pour les ménages.

2005–2007 : un suivi fidèle du TEC 10

Avant la crise financière, le taux de crédit immobilier suivait étroitement le TEC 10. Chaque mouvement obligataire se répercutait, avec un léger décalage, dans les barèmes bancaires.

2008–2009 : la crise et l’intervention des banques centrales

Lors de la crise financière, la BCE abaisse ses taux directeurs (de 4,25 % à 1 % en quelques mois). Le TEC 10 chute de 4,8 % à 3,4 %, et les taux de crédit immobilier passent de 5,36 % à environ 3,5 % en fin 2009. Cet épisode illustre la sensibilité du crédit immobilier à la politique monétaire.

2010–2021 : l’ère des taux très bas

Durant les années 2010, le TEC 10 reste inférieur à 1 % (parfois négatif). Le taux de crédit immobilier devient un produit d’appel qui n’est pas tarifé seul par les banques mais dans un ensemble de produits bancaires annexes. Les taux des de crédit atteignent un plancher proche de 1 %, sans descendre plus bas, car les banques conservent une marge minimale. Cette période est celle du crédit bon marché, qui a largement stimulé la demande immobilière.

2022–2023 : le choc inflationniste

Avec la hausse rapide de l’inflation, le TEC 10 et le swap 15 ans dépassent 3 %. Les taux de crédit immobilier suivent, mais avec retard, se stabilisant autour de 4 % fin 2023.

2025 : une double anomalie sur les taux

En août 2025, deux anomalies apparaissent :

- Des taux de crédit immobilier inférieurs à l’OAT 10 ans :

- Taux immo moyen : 3,07 %

- TEC 10 : 3,54 %

- Swap 15 ans : 2,88 %

- Un TEC 10 supérieur au swap 15 ans :

Habituellement, le swap 15Y est plus élevé que l’OAT 10 ans. En 2025, c’est l’inverse : l’État français paie plus cher pour se financer à 10 ans que le coût d’un taux fixe de marché sur 15 ans. Les causes principales :- une offre massive de dette publique qui pèse sur les OAT,

- des tensions de liquidité sur le marché obligataire,

- des contraintes de bilan des investisseurs,

- une prime spécifique sur la dette française dans un contexte politique incertain.

Quelles perspectives pour les taux de crédit immobilier ?

La configuration actuelle ne devrait pas durer. Les banques, déjà sans marge, devraient corriger rapidement leurs barèmes. La fenêtre d’opportunité d’emprunter autour de 3 % semble se refermer, et les taux de crédit immobilier pourraient revenir au-delà de 4 % si le TEC 10 continue de grimper.