Après plusieurs années de dispositifs successifs, souvent complexes et instables, l’investissement locatif privé entre en 2026 dans une nouvelle phase.

Avec l’introduction du dispositif Jeanbrun, le législateur tente de répondre à une équation devenue critique : relancer l’offre locative privée sans recréer une mécanique de défiscalisation inflationniste.

Présenté comme un pilier de la politique de relance du logement, le dispositif Jeanbrun marque un changement de philosophie : moins d’avantages ponctuels, plus de visibilité fiscale, et un recentrage sur la location nue de long terme.

Pourquoi le dispositif Jeanbrun (statut “bailleur privé”) a-t’il été créé ?

Le constat est largement partagé par les pouvoirs publics comme par les professionnels :

- chute de l’investissement locatif privé depuis 2022 ;

- disparition progressive du Pinel ;

- recul massif des investisseurs particuliers dans le neuf comme dans l’ancien ;

- tension croissante sur le parc locatif, notamment dans les zones tendues.

Le ministère de la Transition écologique et de la Cohésion des territoires souligne que la relance du logement passe nécessairement par le retour des bailleurs privés, qui représentent encore l’essentiel de l’offre locative en France.

Le dispositif Jeanbrun s’inscrit donc dans une logique de stabilisation du cadre fiscal, plutôt que dans une logique d’incitation exceptionnelle et temporaire.

Dispositif Jeanbrun : principes généraux

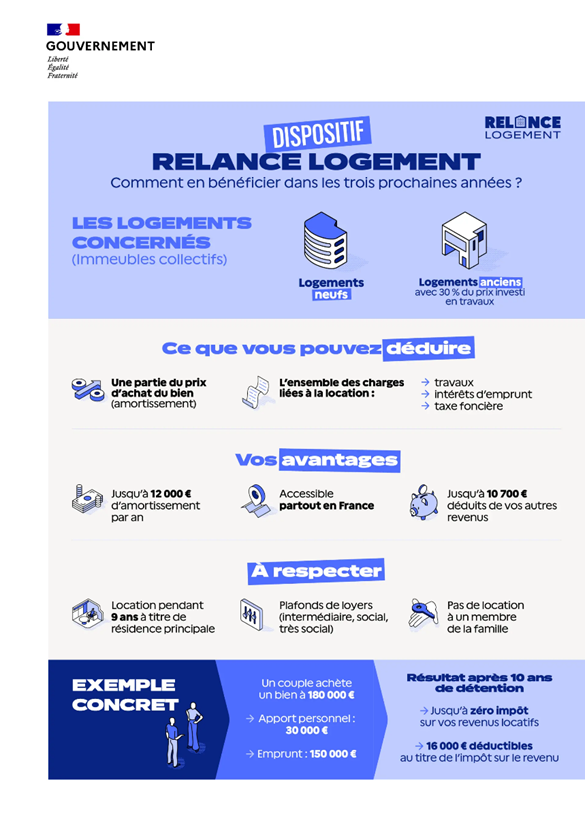

e dispositif Jeanbrun repose sur un socle simple : permettre aux bailleurs privés de déduire fiscalement l’usure économique réelle de leur bien, via un mécanisme d’amortissement, en contrepartie d’un engagement locatif durable.

Contrairement aux dispositifs antérieurs :

- il ne fonctionne pas par réduction d’impôt forfaitaire,

- il n’est pas indexé sur des zones de promotion commerciale,

- il vise la location nue, et non la location meublée.

Les grands piliers du dispositif

- Location nue à usage de résidence principale

- Engagement de détention et de location sur le long terme

- Amortissement fiscal du bien (hors terrain)

- Plafonds de loyers encadrés

- Ciblage prioritaire des zones tendues

Le cœur du dispositif Jeanbrun : l’amortissement

Le point central du dispositif Jeanbrun est l’introduction d’un amortissement fiscal du logement, inspiré de logiques déjà connues dans l’immobilier professionnel, mais inédit à cette échelle pour la location nue des particuliers.

Comment fonctionne l’amortissement Jeanbrun ?

- Une partie de la valeur du bien (hors terrain) peut être amortie fiscalement

- Cet amortissement vient réduire les revenus fonciers imposables, année après année

- Le mécanisme est étalé dans le temps, ce qui favorise une vision patrimoniale de long terme

Ce choix marque une rupture avec les dispositifs précédents car la fiscalité n’est plus un “bonus” immédiat, mais un outil d’équilibre économique du projet locatif.

Quels logements sont concernés par le dispositif ?

Le dispositif Jeanbrun vise un périmètre volontairement ciblé.

Sont éligibles :

- les logements neufs ;

- les logements anciens faisant l’objet de travaux lourds, notamment énergétiques ;

- les biens situés dans des zones où la tension locative est avérée.

En revanche, le dispositif n’a pas vocation à soutenir des opérations spéculatives, ni des stratégies de rotation rapide du patrimoine.

Dispositif Jeanbrun et LMNP : deux logiques distinctes

Un point essentiel du texte est la coexistence assumée entre le dispositif Jeanbrun et le régime LMNP.

- Le LMNP reste centré sur la location meublée, souvent plus flexible mais aussi plus exposée aux ajustements fiscaux.

- Le dispositif Jeanbrun s’adresse aux investisseurs recherchant :

- stabilité juridique,

- visibilité fiscale,

- et inscription dans le parc locatif résidentiel classique.

Le gouvernement a clairement indiqué que le LMNP n’était pas supprimé, mais que le dispositif Jeanbrun constituait désormais le cadre de référence pour la location nue longue durée.

Un dispositif orienté logement, pas optimisation

L’une des particularités du dispositif Jeanbrun est son encadrement volontairement strict :

- plafonds de loyers,

- durée minimale de location,

- exigences sur la qualité du bien,

- articulation avec les politiques énergétiques.

L’objectif n’est pas de maximiser un rendement fiscal, mais de :

- sécuriser la rentabilité économique réelle,

- améliorer la qualité du parc,

- et redonner de la lisibilité aux investisseurs comme aux financeurs.

Cette approche est largement saluée par les acteurs institutionnels, qui y voient un outil plus cohérent avec les réalités du marché du logement.

Quels effets attendre du dispositif Jeanbrun ?

Pour les investisseurs

- une meilleure prévisibilité fiscale ;

- un modèle économique plus lisible sur la durée ;

- une réduction de la dépendance aux arbitrages politiques annuels.

Pour le marché locatif

- un retour progressif des bailleurs privés ;

- un soutien indirect à la rénovation énergétique ;

- une offre locative plus stable dans les zones tendues.

Pour les financeurs

- des projets plus robustes,

- une meilleure lisibilité des cash-flows,

- un alignement plus clair entre fiscalité, valeur et durée de détention.

–

Le dispositif Jeanbrun marque un tournant important : la reconnaissance officielle du bailleur privé comme acteur central de la politique du logement, et non plus comme simple variable fiscale. Pour les investisseurs, le message est clair :

la valeur se construit désormais dans la durée, la qualité du bien et la stabilité du cadre, bien plus que dans la recherche d’un avantage fiscal immédiat.